원금에 대해서만 이자가 붙는 '단리'와

이전 기간동안 발생한 원리금에

이자가 붙는 방식인 '복리' 중

이자를 더 많이 지급하는 것은 무엇일까요?

1 단리

2 복리

정답은

투자를 시작하거나 예금을 할 때 '단리'와 '복리'라는 말을 자주 듣게 됩니다. 이 두 가지는 이자를 계산하는 방식인데, 어떤 방식으로 이자를 받느냐에 따라 나중에 받게 될 돈의 크기가 크게 달라질 수 있어요.

단리(Simple Interest): 원금에만 이자가 붙어요

단리는 말 그대로 **'단순한 이자'**라는 뜻이에요. 내가 처음 투자한 원금에만 이자가 붙는 방식입니다. 그래서 매년 받는 이자 금액이 항상 같아요.

예시:

* 원금: 100만 원

* 연 이자율: 5%

* 기간: 3년

* 1년 후: 100만 원의 5%인 5만 원의 이자가 붙습니다. (총 105만 원)

* 2년 후: 또다시 100만 원의 5%인 5만 원의 이자가 붙습니다. (총 110만 원)

* 3년 후: 또 100만 원의 5%인 5만 원의 이자가 붙습니다. (총 115만 원)

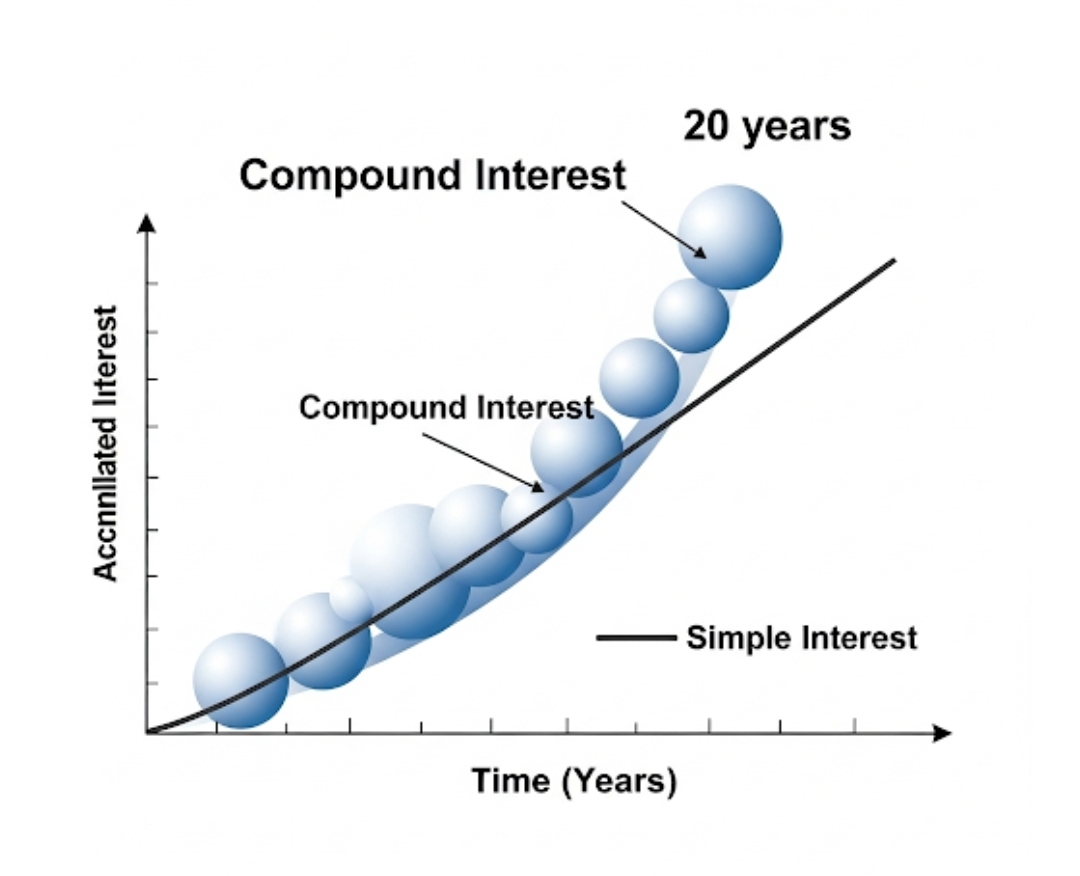

이렇게 단리는 매년 원금에만 이자가 붙기 때문에, 이자가 불어나는 속도가 일정합니다. 보통 단기적인 대출이나 채권 등에서 사용되는복리(Compound Interest): 이자에 이자가 붙어요! (눈덩이 효과)

복리는 **'복잡하게 이자가 붙는다'**는 뜻인데, 사실은 더 이득이 되는 방식이에요. 복리는 원금에 붙은 이자가 다시 원금이 되어 그 원금 전체에 또 이자가 붙는 방식입니다. 이걸 흔히 **'이자에 이자가 붙는다'**고 표현하고, '복리의 마법' 또는 **'눈덩이 효과'**라고도 부릅니다. 시간이 지날수록 이자가 기하급수적으로 늘어나는 특징이 있어요.

예시 (위와 동일한 조건):

* 원금: 100만 원

* 연 이자율: 5%

* 기간: 3년

* 1년 후: 100만 원의 5%인 5만 원의 이자가 붙습니다. (총 105만 원)

* 2년 후: 이제 105만 원에 5%의 이자가 붙습니다.

* 105만 원 × 5% = 52,500원

* 총 105만 원 + 52,500원 = 110만 2,500원

* 3년 후: 이제 110만 2,500원에 5%의 이자가 붙습니다.

* 110만 2,500원 × 5% = 55,125원

* 총 110만 2,500원 + 55,125원 = 115만 7,625원

어때요? 단리로는 3년 뒤 115만 원을 받지만, 복리로는 115만 7,625원을 받게 됩니다. 짧은 기간에는 차이가 작아 보이지만, 기간이 길어질수록 이 차이는 엄청나게 벌어집니다. 마치 작은 눈덩이를 굴리면 점점 커다란 눈덩이가 되는 것과 같아요.

단리와 복리의 핵심 차이점

| 구분 | 단리 (Simple Interest) | 복리 (Compound Interest) |

|---|---|---|

| 이자 계산 | 원금에만 이자가 붙음 | 원금 + 발생한 이자에 다시 이자가 붙음 |

| 이자 증가 | 일정하게 증가 | 시간이 지날수록 빠르게 증가 (눈덩이 효과) |

| 주로 사용 | 단기 대출, 채권 등 | 예금, 투자 상품, 연금, 대출 (장기) |

어떤 것이 더 유리할까요?

만약 돈을 빌리는 입장이라면 이자가 적게 붙는 단리 방식이 유리하고, 돈을 예금하거나 투자하는 입장이라면 이자가 많이 불어나는 복리 방식이 훨씬 유리합니다. 특히 장기 투자를 계획하고 있다면 복리의 힘을 최대한 활용하는 것이 좋습니다.

대부분의 예금, 적금, 펀드 같은 금융 상품들은 복리 방식으로 이자를 계산하는 경우가 많아요. 은행에서 예금 상품을 고를 때 "월 복리", "분기 복리" 같은 말을 듣게 된다면, 이자가 계산되는 주기가 짧을수록 더 유리하다고 생각하시면 됩니다.

최근댓글